.svg)

L'informatique quantique et l'analyse du risque de crédit

Qu'il s'agisse d'acheter une maison, de créer une nouvelle entreprise ou de faire des études supérieures, la capacité d'emprunter de l'argent est essentielle pour progresser sur le plan personnel et professionnel. L'analyse du risque de crédit est un élément clé du processus utilisé par les prêteurs pour prendre leurs décisions de prêt. Elle répond essentiellement à la question suivante : "Quelle est la probabilité que l'emprunteur rembourse le prêt ?".

90 des 100 plus grands établissements de crédit américains utilisent le score FICO® (du nom de la société Fair Isaac) pour évaluer les risques. Ce score, et d'autres similaires, prend en compte les antécédents de crédit d'une personne, sa capacité de remboursement, le capital disponible, les conditions de prêt et les garanties associées. Bien que ces outils semblent logiques pour évaluer avec précision la fiabilité financière d'un emprunteur, les communautés à faibles revenus ont du mal à obtenir des capitaux et à accroître leur richesse avec ce système en place. Le modèle actuel de taux d'intérêt élevés pour les personnes ayant une faible cote de crédit a pour conséquence involontaire de maintenir les pauvres dans la pauvreté.

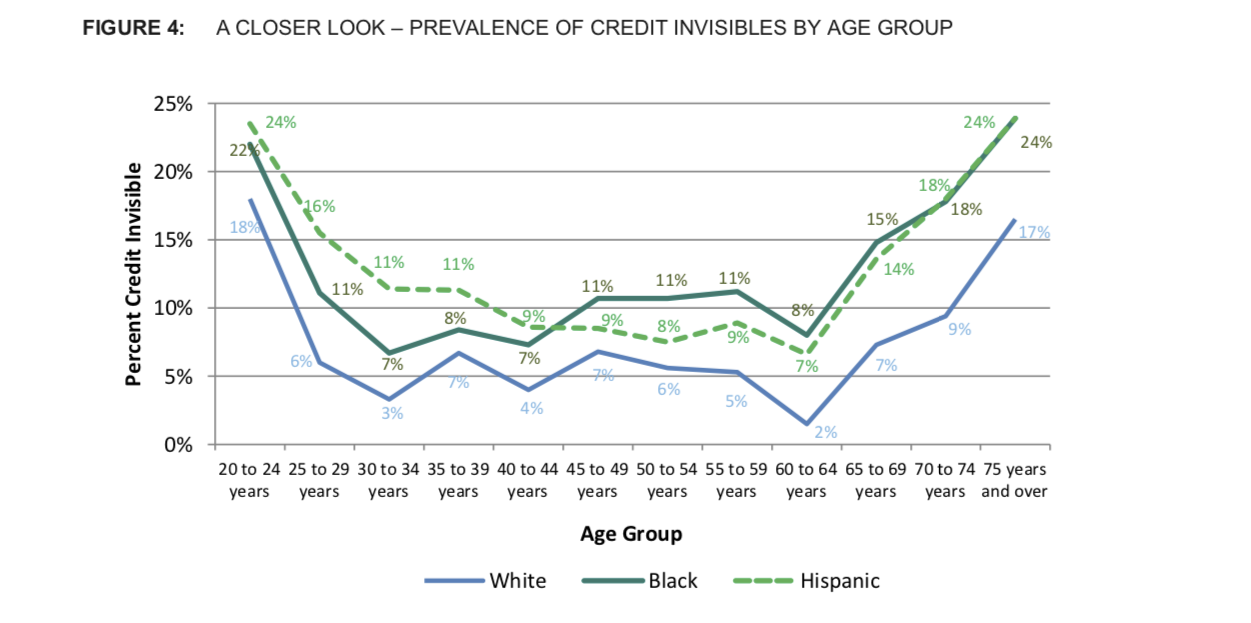

Un rapport de 2016 du Consumer Financial Protection Bureau détaille l'inégalité du crédit : près de 30 % des consommateurs à faible revenu sont invisibles en matière de crédit, c'est-à-dire qu'ils n'ont pas de dossier de crédit, contre 4 % des consommateurs à revenu élevé. Ce groupe "invisible en matière de crédit" se compose principalement de jeunes adultes qui commencent à peine leur parcours financier. L'inégalité du crédit entre les races se retrouve à tous les âges. Par exemple, 16 % des consommateurs hispaniques âgés de 25 à 29 ans sont invisibles en matière de crédit, contre 11 % des Noirs et 6 % des Blancs de la même tranche d'âge.

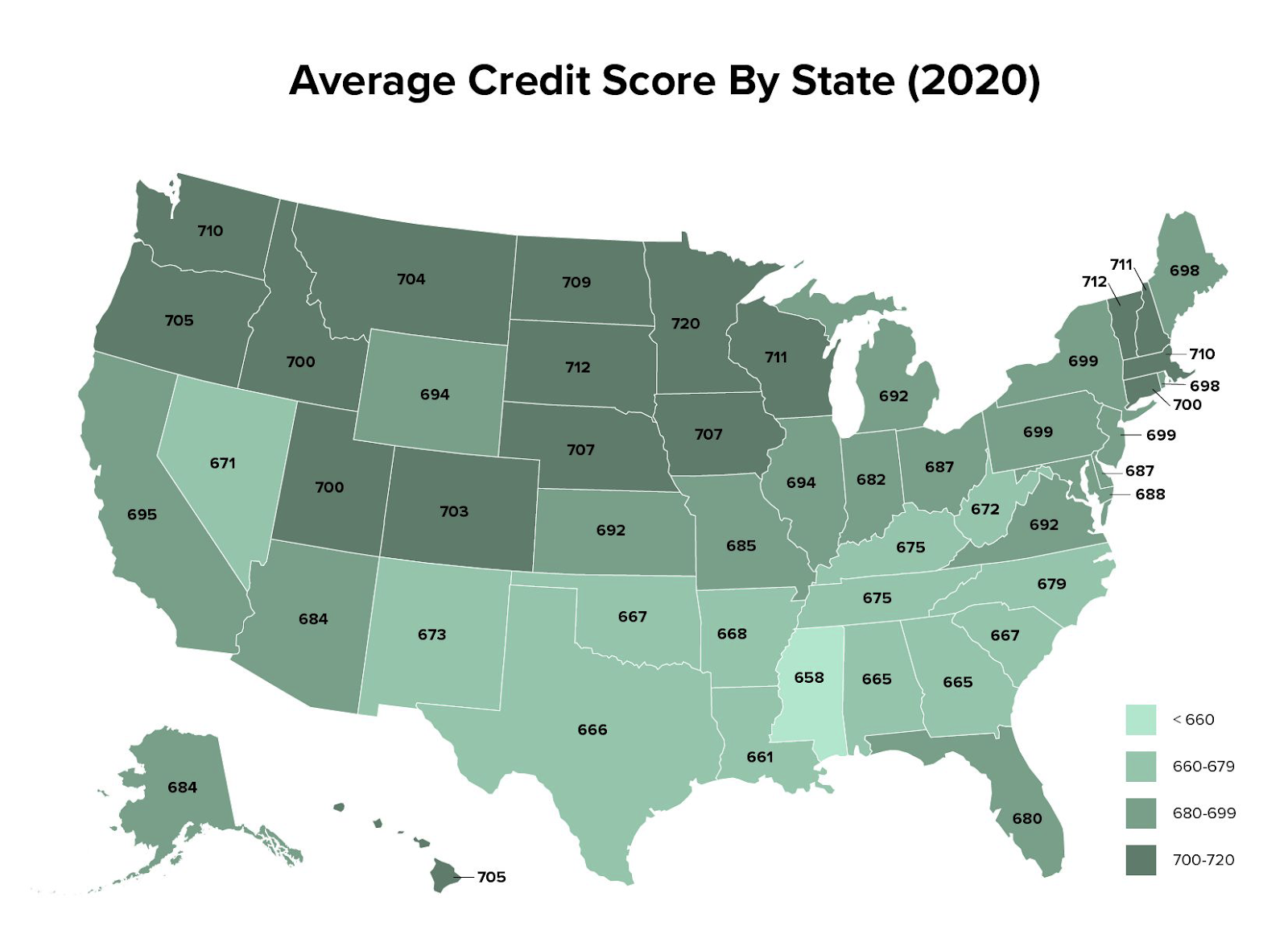

Bien que les systèmes de notation couramment utilisés ne prennent pas explicitement en compte le code postal d'un individu, la capacité d'un consommateur à obtenir un crédit est étroitement liée à la géographie. Par exemple, la cote de crédit moyenne des habitants du Mississippi est de 675, tandis que celle des habitants de Washington est de 731. Bien qu'une personne n'ait pas son mot à dire sur son lieu de naissance, celui-ci peut modifier ses chances de réussite ou d'échec.

Pour remédier aux inégalités profondément ancrées dans nos systèmes financiers depuis des années, les entreprises et les gouvernements ont besoin d'une nouvelle méthode. Nombreux sont ceux qui pensent qu'un avenir vraiment formidable doit être celui de l'égalité des chances - un avenir où chaque consommateur a la même chance. L'amélioration de la précision de l'évaluation des risques peut contribuer à cet avenir, et cela ne se fait pas aux dépens des prêteurs. Des modèles plus précis pourraient offrir de nouvelles opportunités aux prêteurs, en identifiant des individus qui sont solvables et qui ont peut-être été négligés par les algorithmes existants.

Mais il est difficile de développer de meilleurs algorithmes : la quantité de données disponibles augmente de manière exponentielle, beaucoup plus rapidement que la puissance de calcul disponible.

L'informatique quantique pourrait être la solution. Les algorithmes existants d'analyse du risque de crédit reposent sur l'apprentissage automatique, mais de nombreux algorithmes d'apprentissage automatique fonctionnent de manière empirique mais n'ont pas de preuve théorique. Il est donc tentant d'essayer l'heuristique quantique - des modèles d'apprentissage automatique dans des ordinateurs quantiques - pour découvrir de nouveaux modèles au-delà des connaissances glanées par l'heuristique classique. Les ordinateurs quantiques présentent l'avantage supplémentaire de pouvoir charger des données d'une manière exponentiellement plus compacte que les ordinateurs classiques et pourraient donc prendre en considération beaucoup plus de facteurs, tels que le paiement à temps des factures de services publics ou de téléphone, la durée de l'emploi, l'admission à l'université, etc.

Comme le dit Shunichi Amemiya, responsable de la recherche et du développement chez NTT DATA, un client de Classiq : "Nous sommes intéressés par l'application de la technologie de l'ordinateur quantique à l'ingénierie financière et nous pensons que le besoin de calculer des modèles commerciaux complexes augmentera à l'avenir".

Il est difficile de sous-estimer l'impact sociétal positif qui pourrait résulter de l'utilisation de nouveaux algorithmes d'informatique quantique. Ils pourraient donner aux prêteurs plus de confiance pour prêter de l'argent aux populations mal desservies, ce qui permettrait à un plus grand nombre de personnes de créer de nouvelles entreprises, à un plus grand nombre de jeunes adultes d'accéder à l'enseignement supérieur ou à un plus grand nombre de personnes d'obtenir un bon prêt pour acheter la maison de leurs rêves.

Qu'il s'agisse d'acheter une maison, de créer une nouvelle entreprise ou de faire des études supérieures, la capacité d'emprunter de l'argent est essentielle pour progresser sur le plan personnel et professionnel. L'analyse du risque de crédit est un élément clé du processus utilisé par les prêteurs pour prendre leurs décisions de prêt. Elle répond essentiellement à la question suivante : "Quelle est la probabilité que l'emprunteur rembourse le prêt ?".

90 des 100 plus grands établissements de crédit américains utilisent le score FICO® (du nom de la société Fair Isaac) pour évaluer les risques. Ce score, et d'autres similaires, prend en compte les antécédents de crédit d'une personne, sa capacité de remboursement, le capital disponible, les conditions de prêt et les garanties associées. Bien que ces outils semblent logiques pour évaluer avec précision la fiabilité financière d'un emprunteur, les communautés à faibles revenus ont du mal à obtenir des capitaux et à accroître leur richesse avec ce système en place. Le modèle actuel de taux d'intérêt élevés pour les personnes ayant une faible cote de crédit a pour conséquence involontaire de maintenir les pauvres dans la pauvreté.

Un rapport de 2016 du Consumer Financial Protection Bureau détaille l'inégalité du crédit : près de 30 % des consommateurs à faible revenu sont invisibles en matière de crédit, c'est-à-dire qu'ils n'ont pas de dossier de crédit, contre 4 % des consommateurs à revenu élevé. Ce groupe "invisible en matière de crédit" se compose principalement de jeunes adultes qui commencent à peine leur parcours financier. L'inégalité du crédit entre les races se retrouve à tous les âges. Par exemple, 16 % des consommateurs hispaniques âgés de 25 à 29 ans sont invisibles en matière de crédit, contre 11 % des Noirs et 6 % des Blancs de la même tranche d'âge.

Bien que les systèmes de notation couramment utilisés ne prennent pas explicitement en compte le code postal d'un individu, la capacité d'un consommateur à obtenir un crédit est étroitement liée à la géographie. Par exemple, la cote de crédit moyenne des habitants du Mississippi est de 675, tandis que celle des habitants de Washington est de 731. Bien qu'une personne n'ait pas son mot à dire sur son lieu de naissance, celui-ci peut modifier ses chances de réussite ou d'échec.

Pour remédier aux inégalités profondément ancrées dans nos systèmes financiers depuis des années, les entreprises et les gouvernements ont besoin d'une nouvelle méthode. Nombreux sont ceux qui pensent qu'un avenir vraiment formidable doit être celui de l'égalité des chances - un avenir où chaque consommateur a la même chance. L'amélioration de la précision de l'évaluation des risques peut contribuer à cet avenir, et cela ne se fait pas aux dépens des prêteurs. Des modèles plus précis pourraient offrir de nouvelles opportunités aux prêteurs, en identifiant des individus qui sont solvables et qui ont peut-être été négligés par les algorithmes existants.

Mais il est difficile de développer de meilleurs algorithmes : la quantité de données disponibles augmente de manière exponentielle, beaucoup plus rapidement que la puissance de calcul disponible.

L'informatique quantique pourrait être la solution. Les algorithmes existants d'analyse du risque de crédit reposent sur l'apprentissage automatique, mais de nombreux algorithmes d'apprentissage automatique fonctionnent de manière empirique mais n'ont pas de preuve théorique. Il est donc tentant d'essayer l'heuristique quantique - des modèles d'apprentissage automatique dans des ordinateurs quantiques - pour découvrir de nouveaux modèles au-delà des connaissances glanées par l'heuristique classique. Les ordinateurs quantiques présentent l'avantage supplémentaire de pouvoir charger des données d'une manière exponentiellement plus compacte que les ordinateurs classiques et pourraient donc prendre en considération beaucoup plus de facteurs, tels que le paiement à temps des factures de services publics ou de téléphone, la durée de l'emploi, l'admission à l'université, etc.

Comme le dit Shunichi Amemiya, responsable de la recherche et du développement chez NTT DATA, un client de Classiq : "Nous sommes intéressés par l'application de la technologie de l'ordinateur quantique à l'ingénierie financière et nous pensons que le besoin de calculer des modèles commerciaux complexes augmentera à l'avenir".

Il est difficile de sous-estimer l'impact sociétal positif qui pourrait résulter de l'utilisation de nouveaux algorithmes d'informatique quantique. Ils pourraient donner aux prêteurs plus de confiance pour prêter de l'argent aux populations mal desservies, ce qui permettrait à un plus grand nombre de personnes de créer de nouvelles entreprises, à un plus grand nombre de jeunes adultes d'accéder à l'enseignement supérieur ou à un plus grand nombre de personnes d'obtenir un bon prêt pour acheter la maison de leurs rêves.

A propos de "The Qubit Guy's Podcast" (Le podcast du gars de Qubit)

Animé par The Qubit Guy (Yuval Boger, notre directeur marketing), le podcast accueille des leaders d'opinion de l'informatique quantique pour discuter de questions commerciales et techniques qui ont un impact sur l'écosystème de l'informatique quantique. Nos invités fournissent des informations intéressantes sur les logiciels et algorithmes d'ordinateurs quantiques, le matériel informatique quantique, les applications clés de l'informatique quantique, les études de marché de l'industrie quantique et bien plus encore.

Si vous souhaitez proposer un invité pour le podcast, veuillez nous contacter.